2014年手机行业回顾

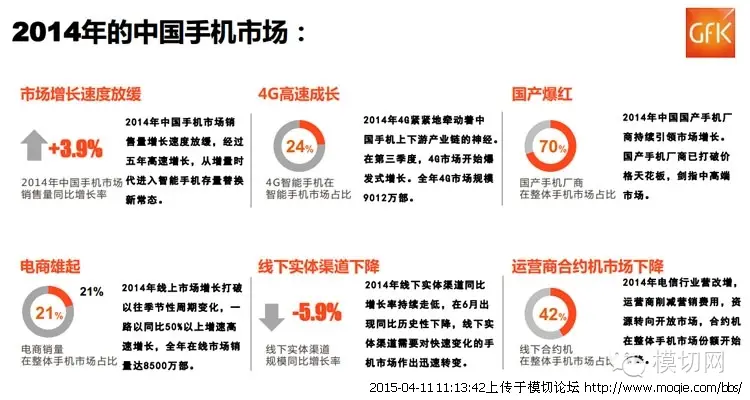

上图摘自GFK的年度市场报告,信息量比较大,分解来说如下:

1、市场增长速度放缓。

2014年全年中国手机市场容量为4.22亿部,相对于2013年仅增长3.9%。

2、4G高速成长。

2014年下半年4G产品呈现爆发式地增长,全年4G规模达到9012万部。抓住此机会的厂商都迅速抢占了市场份额。如6月10日OPPO在北京发布N1 mini和R3的同时宣布,停止3G研发,全面转向4G。使得后半年OPPO销量大增,具体数据之后再分析。

3、国产爆红。

伴随国产手机的崛起,三星不断吐出市场份额。且国产手机价格不断上扬,从年初千元机之战,到后续上到3000以上。

4、电商雄起。

电商销量在整体手机市场占比达到21%。在线市场销量达到8500万部。

5、线下实体渠道下降。

实体渠道规模同比增长率为-5.9%。

6、运营商合约机市场下降。

营改增,补贴下降。线下合约机在整体手机市场占比42%。

2015中国手机市场发展趋势预测

上图是GFK对于2015年中国手机市场的预测。主要点如下:

1、中端价位市场崛起。

随着国产手机逐步精品化、品牌化,且千元机市场竞争白热化,价格区间不断上扬是不可避免的趋势。

2、电商战略地位提升。

各厂商纷纷突出独立的电商品牌,成立子公司,使用互联网模式营销,这种方式已被认可。

3、开放市场回归。

补贴减少后,市场不再由运营商主导。用户也会趋于理性,故对于产品会有更高的要求。

4、全面竞争启动。

手机行业变成快消行业后,全产业链、全渠道、全价格区间的竞争不可避免。精品化、品牌化是必然的趋势 |